自分に合う生命保険プラン探し。目的別で見つける保険7種類

家族を守るための生命保険

生命保険の種類

生命保険は種類が多く、はじめて見る人にはややこしく感じるかもしれません。保険の目的別に分けると覚えやすくなります。保険は以下のようなかたちで分かれています。

| 死亡保障 | 定期保険 | 一定期間内の死亡に備える |

| 終身保険 | 一生涯の死亡に備える | |

| 収入保障保険 | 一定期間内の死亡に備え、死亡保険金を分割形式で受け取る | |

| 医療保障 | 医療保険 | 入院や手術の治療費に備える |

| 貯蓄保障 | 養老保険 | 貯蓄しながら一定期間内の死亡に備える |

| 個人年金保険 | 老後の資金確保に備える | |

| 学資保険 | 子どもの教育資金を貯蓄に備える。医療や死亡保障を付けることも可能 |

死亡保障を目的にした保険

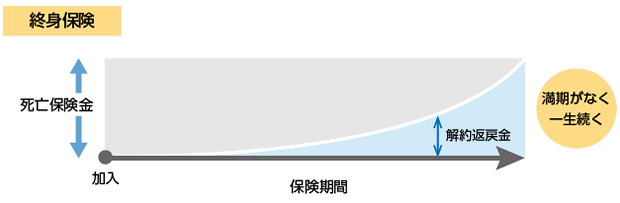

終身保険

生涯死亡保障を確保でき、必ず保険金が支払われるため保険料は高めです。5、10年と時間が経ってから解約すると解約払戻金を得られます。

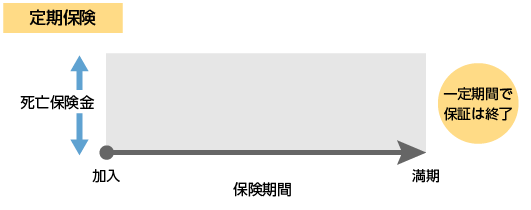

定期保険

一定期間内に死亡した場合に限り、保険金が支払われます。満期まで生存していたら保険料は掛け捨てですが、その分割安な保険料で高額な保障が得られるのが特徴です。

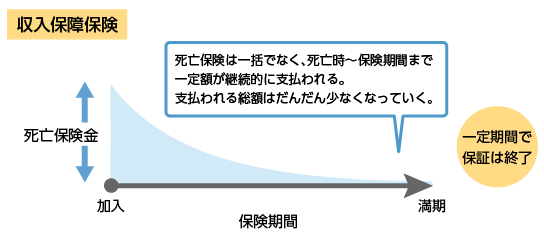

収入保障保険

被保険者が死亡すると保険金が受け取れます。保険金の受け取りは一括ではなく、給料のような形式で分割して受け取るのが収入保障保険です。

医療を目的にした保険

医療保険

生命保険・損害保険のどちらにも属さない保険ですが、最近では生命保険と組み合わせて販売されることも多いため、生命保険の1種類として取扱います。

医療保険は基本的に病気や怪我で入院したとき、所定の手術を受けたときに給付金が受け取れる保険です。公的保険では医療費の補助はが充実していますが、ガンなどの手術や投薬によっては保険が使えません。医療保険はそんなときに高額な治療費をカバーするのに役立ちます。

保険期間は定期型と終身型の2種類があり、主契約である「入院給付金」「手術給付金」、「がん特約」「女性疾病特約」「三大疾病保障特約」「先進医療特約」など特約の上乗せ保障が充実していて、死亡保障を付けることも可能です。

貯蓄を目的とした保険

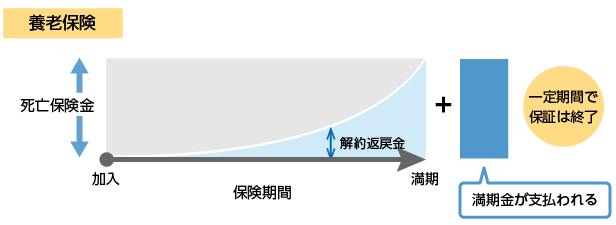

養老保険

死亡保障を確保しながら、貯蓄ができる定期型の保険です。一定期間内に死亡した場合は死亡保険金、生存した場合は満期保険金が支払われる保険で、死亡保険金と満期保険金は同額です。貯蓄性が高い分、支払う保険料も高くなります。

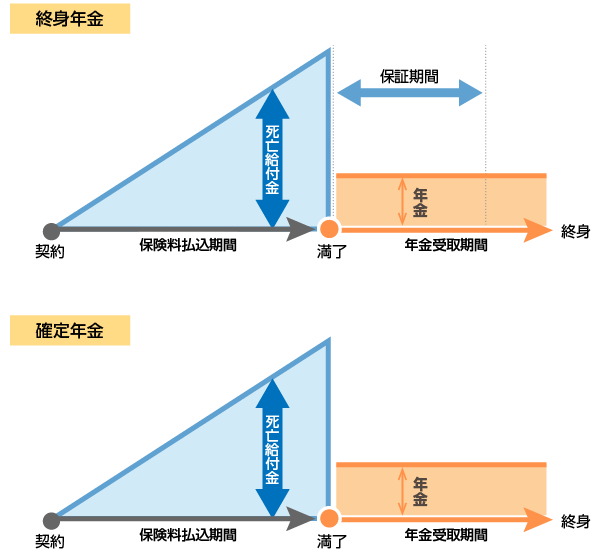

個人年金保険

老後の生活資金のために加入する保険を個人年金保険といいます。積み立てた保険料は、契約するときに決めた年齢(65歳など)になると年金形式で受け取れます。

国の年金のように、本人が死亡すると年金もストップする商品を「終身年金」、本人の生死にかかわらず一定期間は必ず受け取れる商品を「確定年金」の2種類があります。

学資保険

子どもの教育費の準備目的で入る保険です。貯蓄しながら医療保障や死亡保障も追加できることから、養老保険と似ています。保険金プランは、子どもの成長に合わせて受け取れるプランもあれば、大学入学時などに一度に受け取れるプランもあり、商品によりさまざまです。

保険会社が破綻した。そのとき保険料はどうなる?

全額は返金は無理

生命保険契約者保護機構により、責任準備金が90%までは保障してくれます。このお金は将来の保険金などを支払うために保険料の中から保険会社が積み立てているお金です。

予定利率引下げ

契約を引き継ぐ受け皿の負担を軽くするため、あらかじめ約束されていた予定利率を引き下げる場合があります。そうなると死亡・満期保険金、年金が契約時よりも削減されます。予定利率の高いときに加入した個人年金保険、養老保険、終身保険などは影響が大きいです。

資金流出防衛

解約による資金流出を防ぐための仕組みで、破綻後一定期間に解約すると解約返戻金を減額されます。

保険会社の破綻を防ぐ

保険会社の破たんを防ぐには、保険会社の財務データを把握して、破綻影響の少ない定期保険中心に保険選びをするのも一つの手段かもしれません。